ہم آپ کی مدد کیسے کر سکتے ہیں؟

حالیہ تلاشیں

اشاعتیں اور ڈیٹا

اشاعت کا ڈیٹا

اسٹیٹ بینک آف پاکستان نے 16ویں سارک فنانس سیمینار کی میزبانی کی (24-02-2025)

اسٹیٹ بینک آف پاکستان نے 16ویں سارک فنانس سیمینار کی میزبانی کی (24-02-2025)

اسٹیٹ بینک آف پاکستان نے 16ویں سارک فنانس سیمینار کی میزبانی کی (24-02-2025)

اسٹیٹ بینک آف پاکستان نے 16ویں سارک فنانس سیمینار کی میزبانی کی (24-02-2025)

اسٹیٹ بینک آف پاکستان نے 16ویں سارک فنانس سیمینار کی میزبانی کی (24-02-2025)

اسٹیٹ بینک آف پاکستان نے 16ویں سارک فنانس سیمینار کی میزبانی کی (24-02-2025)

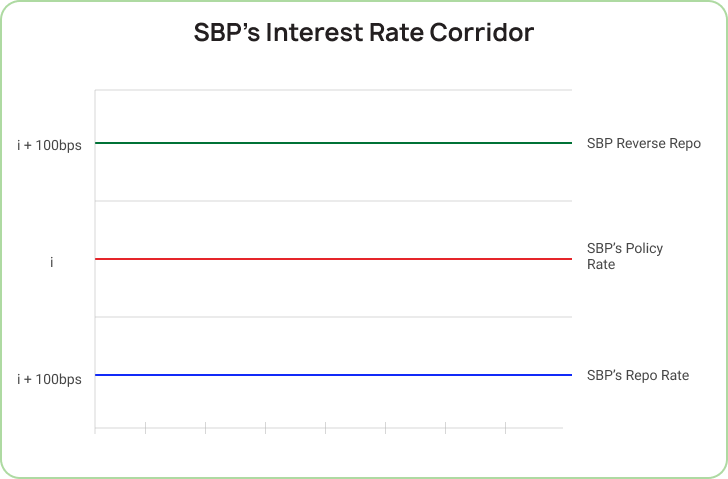

مانیٹری پالیسی

مانیٹری پالیسی

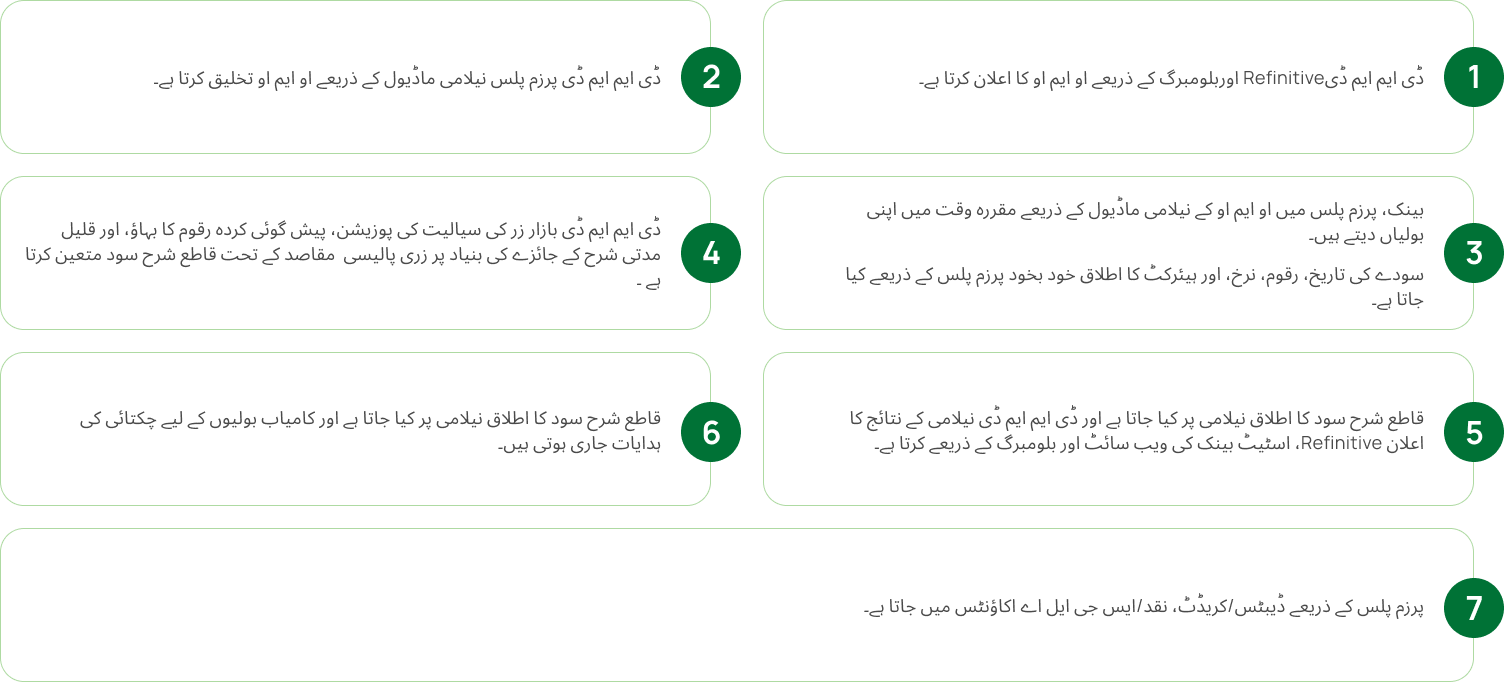

مانیٹری پالیسی کا ٹرانسمیشن میکانزم

مانیٹری پالیسی

سن رہا ہے...

لوڈ ہو رہا ہے...

افوہ!

ہم نے اسے نہیں سمجھا

تھپتھپائیں

& دوبارہ بولیں۔