ملک میں کافی تعداد میں مکانات کی دستیابی کو بہتر بنانے کی ضرورت اور دیگر ملکوں میں تعمیراتی سرگرمیاں بڑھانے کے اہم کردار کے پیش نظر حکومت پاکستان نے آئندہ برسوں میں رہائشی یونٹوں کی تعداد کئی گنا بڑھانے کا عزم کیا ہے اور اس سلسلے میں کئی اقدامات کیے ہیں۔

حکومت پاکستان کے اس وژن میں مدد دینے کے لیے اسٹیٹ بینک آف پاکستان نے جولائی 2020ء سے ہاؤسنگ اور تعمیرات کے شعبے میں مالکاری (فنانسنگ) کو تقویت دینے کی خاطر کئی اقدامات کیے ہیں۔... مزید پڑھیے

پاکستان کی آبادی 20 کروڑ سے زائد ہے۔ اس میں اقتصادی نمو کی مستحکم صلاحیت ہے۔ آبادی کی شرحِ نمو زائد ہونے کی بنا پر شہروں کی آبادی بڑھ رہی ہے اور معاشرے کے تقریباً ہر طبقے میں مکان کی بلند طلب موجود ہے۔ ملک میں تخمینے کے مطابق 12 ملین مکانات کی قلت ہے، بیشتر قلت پست اور متوسط آمدنی والے گروپ میں ہے۔

پاکستان اقتصادی سروے مالی سال 21ء کے مطابق تعمیراتی شعبے نے ملکی جی ڈی پی میں 2.5 فیصد حصہ ڈالا۔ پاکستان کی 7.71 فیصد افرادی قوت تعمیراتی شعبے سے تعلق رکھتی ہے۔

تعمیراتی صنعت کو معیشت کی طویل مدتی نمو کا ایک اہم محرّک سمجھا جاتا ہے۔ کم از کم 40 دوسری صنعتیں ایسی ہیں جن کا تعمیراتی صنعت سے قریبی واسطہ ہے۔ اسی طرح غیر ہنر مند مزدوروں کا 70 فیصد مکانات اور تعمیرات کی صنعت سے منسلک ہے۔ طویل مدتی مستحکم معاشی نمو کے حصول کی غرض سے اس شعبے کے امکانات سے فائدہ اٹھانے کے لیے اسٹیٹ بینک نے متعدد اقدامات کیے ہیں جن میں بعض یہ ہیں:

اسٹیٹ بینک نے مکاناتی قرضوں کی خصوصی نوعیت کو پیشِ نظر رکھتے ہوئے ان قرضوں کے لیے الگ محتاطیہ ضوابط جاری کیے ہیں۔ مارکیٹ کی بدلتی ہوئی حرکیات کو دیکھتے ہوئے ان ضوابط پر وقتاً فوقتاً نظرِ ثانی کی جاتی ہے۔

:محتاطیہ ضوابط کی خصوصیات

اسٹیٹ بینک نے مکاناتی و تعمیراتی قرضے پر ایک اسٹیئرنگ کمیٹی بنائی ہے جس کے سربراہ گورنر اسٹیٹ بینک ہیں۔ اس کمیٹی میں چیئرمین نیفڈا، اسٹیٹ بینک کے دو ڈپٹی گورنرز، میسرز عارف حبیب اور منتخب بینکوں (نیشنل بینک، حبیب بینک، یونائیٹڈ بینک، اسٹینڈرڈ چارٹرڈ بینک، میزان بینک، فیصل بینک، بینک الفلاح، بینک آف پنجاب اور فرسٹ مائکرو فنانس بینک) کے صدور شامل ہیں۔ اسٹیئرنگ کمیٹی نے مختلف شعبوں میں مؤثر طریقے سے کام کرنے کے لیے ذیلی کمیٹیاں بنائی ہیں، جن میں یہ شعبے شامل ہیں: ڈیولپر فنانس، عام صارف کے لیے مکاناتی قرضے، ٹیکنالوجی کے استعمال، کیپٹل مارکیٹ ڈیولپمنٹ، مکاناتی قرضے میں حائل قانونی اور ضوابطی رکاوٹیں دور کرنا، اور اس شعبے کی تشکیل کے لیے بینکاری صنعت کی تربیت اور استعداد بڑھانا۔

اسٹیئرنگ کمیٹی باقاعدگی سے اپنے اجلاس منعقد کرتی ہے۔

اسٹیئرنگ کمیٹی کے اہم فیصلے:

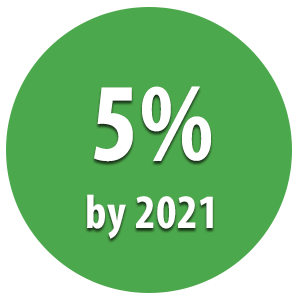

اسٹیٹ بینک نے بینکوں کو ہدایت کی ہے کہ وہ 18مہینوں کی مدت یعنی دسمبر 2021ء تک اپنے نجی شعبے کے قرضوں کا 5فیصد تک مکاناتی اور تعمیراتی قرضوں کی مد میں مختص کریں۔ اسٹیٹ بینک نے مکاناتی اور تعمیراتی قرضوں کے لازمی اہداف کے حصول کے متعلق بینکوں کے ایکشن پلان کو حتمی شکل دینے کے لیے ان سے الگ الگ ملاقاتیں مکمل کر لی ہیں۔ نگرانی کے مقصد سے ان اہداف کو سہ ماہی اہداف میں تقسیم کیا گیا ہے۔ توقع ہے کہ 31دسمبر 2021ء تک بینکوں کے مکاناتی اور تعمیراتی قرضے 384ارب روپے تک پہنچ جائیں گے۔

سرکلر پڑھنے کے لیے یہاں کلک کریں۔

میرا پاکستان میرا گھر‘ اسکیم کے تحت لازمی اہداف ’

مکانات اور تعمیرات کے ذیلی گروپ کے طور پر اسٹیٹ بینک نے ’میرا پاکستان میرا گھر ‘ کے تحت اُن مکانات کی تعداد جن کو قرضے دینے ہیں اور قرضے کی رقم دونوں کے لحاظ سے بھی اہداف مختص کیے ہیں۔ اثاثوں کے حجم کی بنیاد پر ہر بینک کو ماہانہ اہداف دیے گئے ہیں۔ اسٹیٹ بینک ان اہداف کے مقابلے میں ہر بینک کی کارکردگی کی نگرانی کرتا ہے۔ ہدف پورا نہ ہونے کی صورت میں اسٹیٹ بینک جرمانہ عائد کرتا ہے۔ ایک آزادانہ معیار کے ذریعے بینک کی کوششوں کا جائزہ لینے کے بعد اس پر عائد کردہ جرمانے میں کمی کی جا سکتی ہے۔ اس معیار میں شامل بعض عوامل میں درخواستوں کا لاگ ان، مکاناتی قرضوں کی منظوریاں، اسٹیٹ بینک کے تازہ ترین خفیہ شاپنگ کے سروے کے نتائج، بینک انتظامیہ کا شریکِ کار ہونا، بورڈ آف ڈائریکٹرز کے تعاون کے شواہد، فروخت اور مارکیٹنگ کی کوششیں، فراہمی کے ذرائع کو جدید بنانا اور ’میرا پاکستان میرا گھر ‘سے وابستہ عملے اور انسانی وسائل (تعداد) کی استعداد کاری شامل ہیں۔

سرکلر پڑھنے کے لیے یہاں کلک کریں

مکاناتی اور تعمیراتی قرضوں کے لیے لازمی اہداف کے حصول میں سرمایہ کاریوں کی شمولیت

مکاناتی اور تعمیراتی قرضوں کی سرمایہ منڈیوں اور مائکروفنانس بینکوں کے ذریعے فنڈنگ میں اضافے کی غرض سے اسٹیٹ بینک نے آر ای آئی ٹیز اور پی ایم آر سی یا صکوک بانڈز میں سرمایہ کاریوں، آر ای آئی ٹیز میں ایکویٹی سرمایہ کاریوں اور بینکوں یا ترقیاتی مالی اداروں کی جانب سے اپنے مکاناتی اور تعمیراتی قرضوں کے حصول کے ضمن میں مائکروفنانس بینکوں کو قرضوں کی فراہمی کو شمار کرنے کی اجازت دینے کا فیصلہ کیا ہے۔

|

اسٹیٹ بینک نے اہداف کے حصول یا اس میں ناکامی کے لحاظ سے بینکوں کو مراعات دینے یا جرمانہ عائد کرنے کا ایک طریقہ کار متعارف کرایا ہے۔ تفصیل کے مطابق، دسمبر 2020ء سے سہ ماہی اہداف پورے کرنے والے بینکوں کے لیے ضروری ہو گا کہ وہ مطلوبہ نقد محفوظ (سی آر آر) کی رقم اتنی کم سطح پر برقرار رکھیں، جو 30جون 2020ء سے اگلی سہ ماہی کے لیے مکانات اور تعمیرات کے قرضوں میں اضافے کے مساوی ہو۔ تاہم یہ مراعات مجموعی طلبی اور میعادی واجبات کی ایک فیصد بالائی حد سے مشروط ہو گی، جو اس پر مبنی ہو گی جس پر سی آر آر اخذ کیا جاتا ہے۔ دوسری جانب، اگر بینک ہدف کے حصول میں ناکام رہتے ہیں تو پھر ان پر ہدف میں کمی کے مساوی رقم تک اضافی سی آر آر برقرار رکھنے کا جرمانہ عائد کیا جائے گا۔

|

اسٹیٹ بینک نے زیرتعمیر مکاناتی منصوبوں کو قرضے دینے کی طرف بینکوں /ترقیاتی مالی اداروں کو راغب کرنے کے لیے ہدایات جاری کی ہیں ۔ ان ہدایات کو زیرتعمیر منصوبوں میں ہاؤسنگ یونٹس کی خریدوفروخت کے لیے مارکیٹ کی موجودہ روایات مدنظر رکھتے ہوئے تشکیل دیا گیا ہے، جس میں حقوق و ذمہ داریوں کے قانونی نفاذ کا مسئلہ حل کرلیا گیا ہے۔ ان ہدایات کے تحت بینک یا کنسورشیم کے سربراہ بینک کی جانب سے بلڈر یا ڈویلپر کو ایسکرو اکاؤنٹ (رہن کھاتے) کے ذریعے ادائیگی کی جائے گی، ان ہدایات کے توسط سے مکاناتی اور تعمیراتی شعبوں کی سرگرمیاں پروان چڑھیں گی، جس سے معاشی ترقی کو تحریک ملے گی۔ اس اقدام سے زیرِ تعمیر منصوبوں میں ’میرا پاکستان میرا گھر‘ اسکیم کے تحت قرض خواہوں کو مکاناتی قرضے کا موقع فراہم کرنے کے ساتھ ساتھ بلڈرز کو ملک بھر میں نئے اپارٹمنٹس / فلیٹس کا اسٹاک بڑھانے میں بھی مدد ملے گی۔

بلڈرز/ ڈویلپرز کو قرضہ دینے کی غرض سے بینکوں کی خطرہ برداشت کرنے کی معیاری کسوٹی تشکیل دینے میں اسٹیئرنگ کمیٹی برائے ہاؤسنگ اور تعمیراتی قرضہ نے معاونت کی۔ یہ کسوٹی نہایت جامع ہے جو رسمی قرضے کے لیے بلڈرز/ڈویلپرز کی اہلیت، قرض کے حوالے سے ساکھ کی جانچ، ماضی کے جائزے اور قرض ادا کرنے کی استعداد کا احاطہ کرتی ہے۔ خطرہ برداشت کرنے کی کسوٹی معیاری ہونے کے سبب بینکوں کو انفرادی طور پر خطرے کے جائزے کے معیارات نہیں بنانے پڑیں گے۔

|

اسٹیٹ بینک نے جائیداد کی اُن دستاویزات کی فہرست بنانے میں بینکوں اور حکومتِ پنجاب کو سہولت دی جو قرضے کے اجرا سے قبل تصدیق کے لیے بینکوں کو درکار ہوتی ہیں۔ زمین کی ملکیتی دستاویزات کی شرائط اراضی کے ریکارڈ کی ایک سے دوسری اتھارٹی کے لیے مختلف ہوتی ہیں، مثلاً محکمہ ریونیو، ڈیولپمنٹ اتھارٹی، ہاؤسنگ سوسائٹی وغیرہ۔ اراضی کے ریکارڈ کی مختلف اتھارٹیوں کے لیے معیاری فہرست (چیک لسٹ) بننے سے حکومتِ پنجاب کو ایسا آن لائن پورٹل بنانے میں مدد ملی جہاں رہن قرضے پیش کرنے والے بینکوں کی شرائط کے مطابق ملکیتی دستاویزات کی جانچ ہو سکے ۔ اس کے ساتھ ساتھ اسٹیٹ بینک نے اس پورٹل کی افادیت اور استعمال سے بینکوں کے اسٹاف کو آگاہ کرنے کی خاطر حکومتِ پنجاب کے اشتراک سے استعداد سازی کے سیشنز بھی منعقد کیے۔ اگر دیگر صوبے بھی ایسے طریقہ کار متعارف کرائیں تو اسٹیٹ بینک انہیں بھی یہی سہولت فراہم کرے گا۔ Punjab portal link: https://fc.punjab.gov.pk/HousingSocieties/ |

جو صارفین پہلے ہی اپنے گھر کے مالک ہیں لیکن اپنا معیارِ زندگی بڑھانا چاہتے ہیں، یا اہل خانہ کی تعداد میں اضافے کے سبب گھر تبدیل کرنا چاہتے ہیں، انہیں رہن سے استفادہ کرنے کے لیے نقدی کو بطور ایکویٹی استعمال کرنا پڑتا ہے۔ چنانچہ ایک گھر کی بیک وقت خریدوفروخت ایک تھکادینے والا عمل ہے، اور ہوسکتا ہے کہ ایک ہی وقت میں یہ دونوں کام نہ ہو پائیں یا پھر دوسری صورت میں صارف کو ایکویٹی کے حصول کے لیے اپنے اثاثے نقد میں بدلوانے پڑیں ۔

سیال تمسکات یا دوسری جائیدادوں کے مالک صارفین کو مکاناتی قرضے کی سہولت دینے کے لیے بینکوں کو اجازت دیدی گئی ہے کہ ان چیزوں کو اُس رہن میں شمار کریں جو قرض خواہ 15 فیصد مقررہ ایکویٹی کے طور پر اپنی طرف سے ڈالے گا۔

|

بینکوں کو قرض خواہوں کی تلاش اور مکاناتی قرضے کے فوری اجرا میں ادائیگی کے متبادل ذرائع کے استعمال کی اجازت دیدی گئی ہے۔ بینک مکاناتی قرضے کے اجرا کے لیے رئیل اسٹیٹ ایجنٹس، مائیکروفنانس اداروں، مائیکروفنانس بینکوں اور برانچ لیس بینکاری ایجنٹوں کو اپنے ساتھ شریکِ کار کر رہے ہیں۔ اسٹیٹ بینک کی حوصلہ افزائی کے باعث بینکوں نے مکاناتی قرضے کے لیے براہ راست سیلز عملہ مختص کردیا ہے۔ |

بینکوں کے فوکل پرسنز کا ایک نیٹ ورک تشکیل دیا گیا ہے جس کا کام بلڈرز / ڈویلپرز کو نیفڈا کے تحت خریداری کرانا اور قرضے میں سہولت دینا ہے۔ یہ فوکل پرسنز ایک ہی جگہ تمام سہولتوں کی فراہمی کے طریقہ کار پر عمل کرتے ہوئے بلڈرز / ڈویلپرز اور نیفڈا سے رابطہ رکھتے ہیں، تاکہ منصوبہ جاتی قرضے کی تیز تر پراسیسنگ ہوسکے۔